НОВОСТИ

- Деловая поездка президента Ассоциации «Союзкрахмал» в Китай: ключевые события

- Алексей Петрович Нечаев – учитель, наставник, соратник, сподвижник, талантливый ученый и общественный деятель.

- В России учрежден технический комитет по стандартизации Халяль

- Экспорт молочной сыворотки из России вырос почти вдвое

- Производство сухого цельного молока в I квартале выросло почти на четверть

- Продажи молочной продукции с протеином в России за год выросли на 123%

- Краснодарский край втрое увеличил выпуск кукурузного крахмала и патоки в I квартале 2025 года

- В Чувашии «Волжское перерабатывающее предприятие» запустило цех по производству сухого обезжиренного молока

- ГК «СОЮЗСНАБ» приступила к тестированию отечественного рекомбинантного химозина для производства сыров

- ГК «СОЮЗСНАБ» внедряет передовой аналитический метод для повышения качества пищевых продуктов

Новый номер

Аналитические обзоры

Рынок пищевых ингредиентов: цифры и факты

Мировой рынок пищевых ингредиентов растет ежегодно в среднем на 3–5%, причем его емкость по итогам 2015 года составила 31–32 млрд долл. На долю РФ в структуре глобального рынка ингредиентов приходится 9–10% (в стоимостном выражении), т.е. около 3 млрд долл. с ежегодным темпом роста около 7%.

Мировой рынок пищевых ингредиентов растет ежегодно в среднем на 3–5%, причем его емкость по итогам 2015 года составила 31–32 млрд долл. На долю РФ в структуре глобального рынка ингредиентов приходится 9–10% (в стоимостном выражении), т.е. около 3 млрд долл. с ежегодным темпом роста около 7%.

Российский рынок пищевых ингредиентов характеризуется интенсивным развитием, расширением ассортимента, ростом производства и дистрибуции по основным сегментам.

Все большее влияние, как на рынок продуктов питания, так и пищевых ингредиентов, кроме экономических и политических факторов, оказывают тенденции здорового питания. Необходимо отметить, что на фоне жесткой конкуренции потребительские предпочтения стали играть ключевую роль. Высокая конкуренция способствует выпуску все большего числа новинок и инновационной продукции (для больных сахарным диабетом, другая специализированная продукция – низкокалорийная, обогащенная витаминами, полезными культурами и т.д.) для привлечения потребителя и удовлетворения его новых запросов, в том числе и к натуральности продукции.

Мировой рынок пищевых ингредиентов в среднем ежегодно растет на 3–5%, причем его емкость по итогам 2015 года составила порядка 31–32 млрд долл. На долю РФ в структуре глобального рынка ингредиентов приходится 9–10% (в стоимостном выражении), т.е. около 3 млрд долл., с ежегодным темпом роста около 7%.

Мировой рынок пищевых ингредиентов отличается сильной конкуренцией и высокой концентрацией. Практически все мировые игроки представлены в России и продают собственную продукцию через дистрибьюторов. Ряд международных производителей открыли на территории России собственное производство.

В отличие от мирового рынка российский рынок не является концентрированным и консолидированным. Переход от плановой экономики к рыночной модели значительно отразился на номенклатуре и объемах производства пищевых добавок, многие производства были остановлены и утрачены. Утрачено собственное производство ванилина (два предприятия – в России и на Украине). Практически не выпускаются моно- и диглицериды жирных кислот, витамины, кислоты, красители и пр.

Если в условиях плановой экономики в стране производили 11 из 13 необходимых витаминов, 10 наименований пищевых кислот, 4 вида красителей, ряд консервантов, антиокислителей, гидроколлоидов (пектины и альгинаты), эмульгаторов, усилителей вкуса, до 15 видов модифицированных крахмалов, ароматизаторы и ванилин, то в настоящее время, и это необходимо признать, российские производители пищевых ингредиентов в большинстве случаев не могут составить конкуренцию иностранным фирмам ни по номенклатуре, ни по объемам выпуска практически по всем классам индивидуальных пищевых добавок.

В связи с тем, что опыт по изготовлению пищевых ингредиентов у российских производителей незначительный, бизнес по их производству и  поставкам на отечественном рынке долгое время принадлежал в основном иностранным компаниям. Постепенно осваивая технологии производства, российские производители также включились в борьбу за отечественный рынок. В настоящее время на рынке уже сложилась тенденция перехода от продаж готовых зарубежных ингредиентов к открытию российскими игроками собственного производства. Основной спецификой отечественного производства является сильная зависимость от зарубежных поставок сырья и индивидуальных компонентов.

поставкам на отечественном рынке долгое время принадлежал в основном иностранным компаниям. Постепенно осваивая технологии производства, российские производители также включились в борьбу за отечественный рынок. В настоящее время на рынке уже сложилась тенденция перехода от продаж готовых зарубежных ингредиентов к открытию российскими игроками собственного производства. Основной спецификой отечественного производства является сильная зависимость от зарубежных поставок сырья и индивидуальных компонентов.

В настоящее время потребности отечественного рынка в пищевых добавках, ароматизаторах и технологических вспомогательных средствах на 98% в стоимостном выражении и 87 % в натуральном удовлетворяются за счет поставок по импорту, доля экспорта составляет 1,7–1,9%.

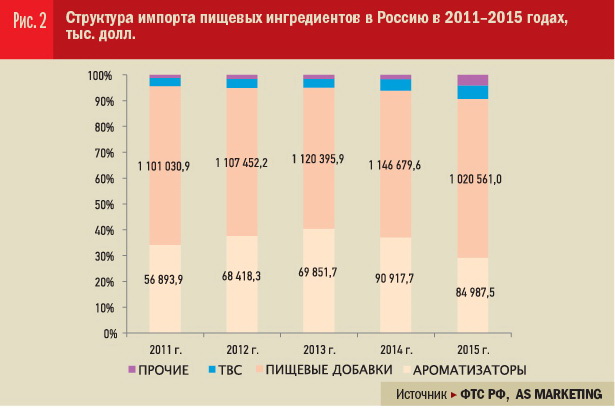

Объем импорта пищевых ингредиентов в 2015 году составил 1,6 млрд долл., против 1,9 млрд долл. в 2014 году, что связано с колебаниями курса валюты, санкционными мерами и изменением структуры импорта в пользу более доступных компонентов. Так, в натуральном выражении объемы сократились незначительно – 741 тыс. тонн в 2014 году против 685 тыс. тонн в 2015 году (рис. 1), хотя в рублевом эквиваленте выросли с 75 млрд до 99 млрд руб.

Большая доля импорта ингредиентов приходится на пищевые добавки (1,0–1,2 млрд долл.) и ароматизаторы (500–700 млн долл.) (рис. 2).

Большая доля в натуральном выражении приходится на глазирователи (200 тыс. тонн) и красители (порядка 60 тыс. тонн), антиокислители (48 тыс. тонн), стабилизаторы/эмульгаторы/загустители (порядка 33 тыс. тонн). Объемы поставок подсластителей и усилителей вкуса составили около 13 тыс. тонн по каждой группе (рис. 3).

Среди подсластителей наибольшие объемы приходятся на мальтит и мальтитный сироп (около 6,3 тыс. тонн), изомальт (2,5 тыс. тонн) и ксилит (2,1 тыс.тонн). В группе пищевых кислот лидирует лимонная кислота и ее соли (30 тыс. и 5 тыс. тонн соответственно), лецитины, фосфатиды (около 8 тыс. тонн). В группе стабилизаторов особое место занимают модифицированные крахмалы (2 тыс. тонн), каррагинан (2,5 тыс. тонн), гуммиарабик (1,2 тыс. тонн) и МКЦ (1,2 тыс.тонн).

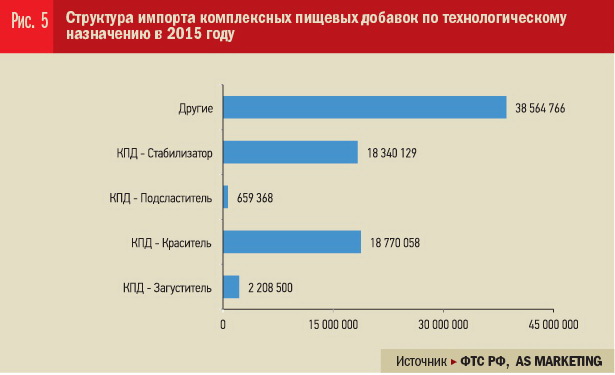

Несмотря на достаточно развитое внутренне производство комплексных пищевых добавок и смесей полифункционального действия, доля их импорта остается значительной (рис. 4, 5).

По ароматической группе ингредиентов лидируют в поставках вкусоароматические вещества и препараты, что вполне логично, так как собственное производство композиционных ароматизаторов и красителей на основе импортных индивидуальных пищевых добавок и баз ароматических веществ хорошо развито в России (рис. 6).

Объемы импорта ванилиновой группы в натуральном выражении оцениваются порядка 450 тонн ежегодно, реэкспорт составляет порядка 50 тонн, а с учетом роста производства и развития экспортного потенциала пищевой промышленности, внутреннее потребление может достигнуть 1 тыс. тонн уже у 2020 году. Таким образом, Россия может стать одним из основных потребителей ванилина. В нашей стране, осуществляют производство только инкапсулированных ванилинов, а также смесевых порошковых ванилинов. 100%-ный кристаллический ванилин в России не производится, а завозится из-за рубежа, хотя сырье и ресурсы для его производства в стране имеются.

Объем мирового производства ванилиновой группы составляет: ванилина – 16 тыс. тонн, этилванилина около 3

тыс. тонн. Основные производители: Rhodia, который имеет производственные площадки на основных рынках – в США, Европе и Азии; Borregaard, крупнейший европейский производитель натурального ванилина из лигнина и этиланилина, и Solvay. Основные азиатские игроки – Jiaxing, Polar Bear, Eternal Pearl, Jilin, Ruoha и пр.

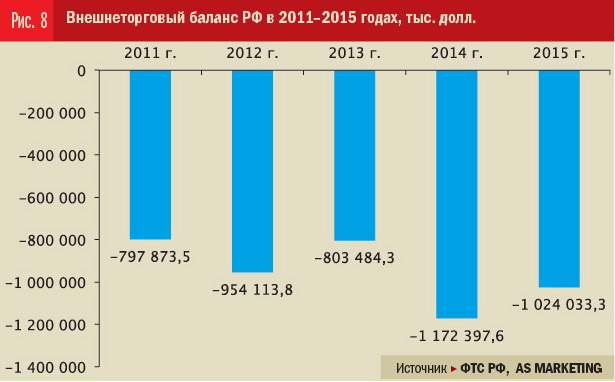

Структура экспорта пищевых ингредиентов и внешнеторгового баланса представлена на рис. 7 и 8.

Положительная динамика наблюдается лишь в группе технологических вспомогательных средств за счет «упаковочных газов», экспорт и внутренне производство которых хорошо развиты.

В отрицательной зоне – ферменты, влагоудерживающие агенты, носители, разделители и смазки, вещества для обработки муки.

Картина рынка, приведенная на основании данных ФТС и экспертной оценки, хорошо иллюстрирует одну из системных проблем пищевой и перерабатывающей промышленности РФ – отсутствие отечественного производства пищевые ингредиентов.

Учитывая все увеличивающиеся объемы потребления пищевых микроингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития этого сектора экономики очевидна, а нестабильные политические условия (санкции, колебания курса валют) требуют ускоренных решений по переходу пищевых предприятий на продукцию отечественных производителей пищевых микроингредиентов.

К числу факторов, сдерживающих развитие отечественного производства ингредиентов, часто относят отсутствие или недостаток сырьевых источников. С этим выводом можно согласиться частично, так как сырьевая база достаточно емкая, но есть дефицит сырья сложного химического синтеза, а также инновационных технологий глубокой переработки сельскохозяйственного сырья.

С позиции наличия сырьевых источников реально в стране можно производить порядка 120 наименований пищевых добавок из 364 разрешенных. Пока нет оснований для оптимизма в части организации в стране выпуска индивидуальных пищевых добавок, получаемых в результате химсинтеза (консерванты, ряд подсластителей, антиокислителей). Возникают вопросы: располагаем ли мы современными технологиями их получения и все ли эти добавки необходимо производить одновременно или необходимо выделить приоритетные? И этот вопрос пока не проработан в полном объеме.

Включение пищевых микроингредиентов в 2014 году в перечень продукции, запрещенной к ввозу РФ, согласно постановлению Правительства РФ №77 от 07.08.2014, поставило предприятия пищевой и перерабатывающей промышленности в довольно сложную ситуацию, так как Россия является высоко импортозависимой по данной группе товаров. Оперативное решение этого вопроса за счет внесения соответствующих изменений в постановление и разрешение поставок микроингредиентов свидетельствует, с одной стороны, о понимании роли пищевых микроингредиентов в выпуске пищевой продукции, а с другой стороны, – это сигнал о необходимости развития собственной индустрии пищевых ингредиентов. В противном случае решить вопросы продовольственной безопасности страны невозможно, так как можно иметь сырье, но его не перерабатывать в полноценные пищевые продукты и ингредиенты. И этот сигнал федеральными органами власти был принят во внимание: определены новые направления развития АПК, готовятся программы поддержки производителей, созданы экономические зоны, внедряются проекты высокой степени готовности по производству пищевых ингредиентов.