НОВОСТИ

- НЕОС ИНГРЕДИЕНТС инвестировала более 160 млн рублей в развитие R&D и логистической инфраструктуры

- Третья международная выставка «ЗОЖ-Экспо»: новый уровень здоровья и красоты в сердце Москвы!

- Почетный Президент СППИ Алексей Петрович Нечаев ушел из жизни 3 июня 2026 года

- Итоги выставки Global Ingredients Show – 2026 и отзывы участников

- В Сочи прошел XXXV Юбилейный Международный форум «ПИВО-2026»

- Пищёвка3D: Дринконф — главная конференция индустрии напитков теперь в Москве

- Производство и применение новых протеинов для питания людей – в центре внимания на Форуме "ПроПротеин"

- Производство и применение кормовых протеинов – в центре внимания на форуме «ПротеинТек»

- Казахстанская пищевая индустрия делает ставку на локальное производство и экспорт: в Астане пройдет Interfood Astana 2026

- Второй день «ПроКрахмал 2026»: отраслевой диалог о стратегии, инвестициях и кадрах

Новый номер

Аналитические обзоры

Рынок глубокой переработки зерна: итоги первого полугодия 2023 года

Ассоциация предприятий глубокой переработки зерна прокомментировала итоги работы отрасли за первое полугодие 2023 года, представив данные о производстве, экспорте и импорте продукции отрасли. Импорт и экспорт крахмалопродуктов демонстрирует снижение, что обусловлено перестроением индустрии. Сейчас происходит переориентация компаний на другие рынки – в Азию, на Ближний Восток, в некоторые страны Африки.

Ассоциация предприятий глубокой переработки зерна прокомментировала итоги работы отрасли за первое полугодие 2023 года, представив данные о производстве, экспорте и импорте продукции отрасли. Импорт и экспорт крахмалопродуктов демонстрирует снижение, что обусловлено перестроением индустрии. Сейчас происходит переориентация компаний на другие рынки – в Азию, на Ближний Восток, в некоторые страны Африки.

Общие данные по производству

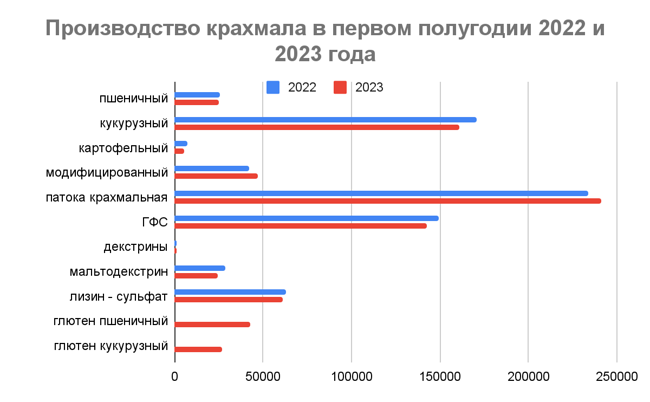

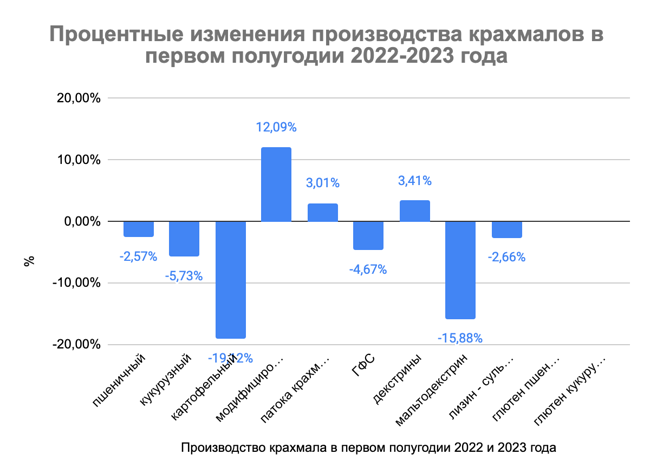

В первом полугодии 2023 года наблюдалось небольшое снижение производства некоторых видов продукции отрасли. Снижение производства нативных крахмалов в целом составило 6% – 191589,8 тонн по сравнению с 203375,8 тонн соответствующего периода прошлого года. Произошло снижение производства пшеничного крахмала на 3%, что составило 24821,7 тонн, в 2022 году – 25475,3 тонн. Снизилось производство кукурузного крахмала на 6% – 161080,2 тонн в 2023 году против 170868,1 тонн в 2022 году. Производство картофельного крахмала также показало падение на 19% (в натуральном выражении 5687,9 тонн). В 2022 году производство картофельного крахмала составило 7032,4 тонн. Объем его производства в России остается наименьшим в сравнении с другими крахмалами.

Объемы производства по предприятиям

Тем не менее, объемы производства ряда предприятий увеличились в сравнении с отчетным периодом прошлого года. Например, кукурузного крахмала произвели АО «Чаплыгинский крахмальный завод» на 6% больше (15098,0 тонн), ОАО «Хоботовское предприятие «Крахмалопродукт» на 6% больше (16832,0 тонн), ООО «Ньюбио» на 10% больше (23667,2 тонн), ООО «Крахмальный завод «Кабардинский» на 28% больше (11407,7 тонн).

Общее снижение экспорта и импорта

Что касается экспортно-импортных операций, то их объем значительно уменьшился. Импорт в сумме кукурузного, пшеничного и картофельного крахмалов снизился на 40%, а экспорт – на 23%. В целом, это можно объяснить вытеснением импортеров локальными игроками и удорожанием логистических затрат при экспорте товаров.

Рынок модифицированных крахмалов по-прежнему привлекателен

В сегменте модифицированных крахмалов отмечается рост производства на 12%, что в натуральном выражении составило 47152,6 тонн. При этом, импорт модифицированных крахмалов увеличился на 16%, составив 34967,9 тонн, а экспорт упал на 63%, составив всего лишь 809,1 тонн.

Рынок, по-прежнему, остается привлекательным для инвестиций.

«Некоторые компании выстраивают производственные процессы не с «нуля», минуя переработку зерна на крахмал, а закупают нативный крахмал у коллег по цеху и его модифицируют. Так, например, делает вступившая в этом году в Ассоциацию пермская компания ООО «Химпром», а также ООО «Альбион» в Рязанской области. Таким образом, можно предположить, что внутренний рынок модификаций больше процентов на 20, чем нам показывает официальная статистика. Но не стоит забывать, что рынок очень сегментирован», – комментирует Олег Радин, президент ассоциации.

Глюкозные сиропы – рост экспортного спроса

В категории сахаристых крахмалопродуктов отмечается незначительный рост выпуска по крахмальным патокам (глюкозным сиропам) и глюкозно-фруктозным сиропам (ГФС), который составил всего лишь 3,0% и 1,0% соответственно. За отчетный период текущего года глюкозных сиропов произведено 240863,7 тонн. Объем производства ГФС составил 142438,8 тонн. В сегменте глюкозных сиропов производство нарастили ООО «Рустарк» на 35% (произведено 23921,0 тонн) и ООО «Ньюбио» – в шесть раз, выработав за 6 месяцев 2023 года 12393,7 тонн, таким образом, заполнив доли компаний Центрального Федерального округа, которые снизили производство.

В сегменте ГФС значительный рост (11%) наблюдается только у компании ООО «Каргилл», которая произвела 62107,0 тонн глюкозно-фруктозных сиропов различной степени сладости. Вероятно, это может быть связано с уходом глобальных игроков – производителей безалкогольных напитков, отдававших предпочтение свекловичному сахару.

«Мы видим, что предпочтения меняются в пользу сиропов как альтернативных ингредиентов сахару в жидком виде. Тем не менее, для большинства потребителей ГФС пока еще остается «неудобным» продуктом. Еще одним определяющим фактором является цена на сахар», – комментирует Олег Радин.

Импорт сиропов за отчетный период практически сведен к «нулю». Экспорт же глюкозных сиропов увеличился на 59%, составив 4269,1 тонн. Среди основных стран-импортеров Туркменистан, Таджикистан, Узбекистан, Республика Молдова.

Мальтодекстрина выпущено на 15% меньше, чем в соответствующем периоде прошлого года, что составило – 24592 тонн. Интересно отметить, что в текущем полугодии ООО «Рустарк» нарастило объемы производства до 10224 тонн (на 46% больше), а ООО «Ньюбио» снизило долю производства до 14366,6 тонн (на 35% меньше), переключившись на глюкозные сиропы. При этом половину объема выпуска «Рустарк» составил высокоочищенный мальтодекстрин под маркой MultyDex.

Текущий период можно охарактеризовать снижением как импорта, так и экспорта мальтодекстринов. Первый снизился на 9%, составив 1809,3 тонн, второй – на 24%, составив 4006,3 тонн. Среди основных стран-импортеров можно выделить Турцию, Узбекистан, Колумбию, Израиль и Польшу.

L-лизин сульфата произведено 61097,0 тонн, что фактически сопоставимо с объемом производства периода прошлого года. При этом, импорт существенно сократился (на 76%), составив 10724,2 тонн. Предприятия России и Беларуси практически полностью обеспечили внутренние потребности в этой аминокислоте.

Растительные протеины – лидер экспорта

Производство растительных протеинов, таких как глютен пшеничный и глютен кукурузный, в первом полугодии 2023 года составило 42543,0 тонн и 26855,0 тонн, соответственно.

Традиционно высоким (67% от общего объема производства в России) остается экспорт глютена пшеничного (клейковины) – 28560,3 тонн в этом году, так как внутренний потребительский рынок недостаточно развит. Основная доля вывоза клейковины пришлась на такие страны, как Норвегия, США и Турция. Еще можно выделить Бразилию, Израиль и Республику Корею. Продукт экспортируется для производства кормов для рыб и продуктивных животных.

Сегмент глютена кукурузного выглядит иначе. За шесть первых месяцев 2023 года импортировано 6033,3 тонн (на 22% больше). Среди основных стран-экспортеров – Китай, Нидерланды и Словакия. Сегмент остается частично импортозависимым по причине того, что кукурузный глютен – это побочный продукт глубокой переработке зерна, который составляет не более 10% при производстве крахмала и его производных.

Перспективные продукты для локализации в России

Ряд продуктов глубокой переработки зерна, по-прежнему, не производится в России. Однако, согласно таможенным данным, в них есть потребность для отечественного рынка. Поэтому эти ингредиенты имеют потенциальный интерес для локализации производств. Например, такие как:

— фруктоза кристаллическая (химически чистая) – за первое полугодие 2023 года ввезено около 3500 тонн;

— белковые концентраты (растительные протеины в корма), кроме глютена кукурузного и пшеничного, – ввезено около 3800 тонн;

— белковые изоляты (растительные протеины для пищевой промышленности) – импортировано 6350 тонн;

— органические кислоты (уксусная, молочная, лимонная) – в совокупности ввезено 43400 тонн;

— полилактид (биоразлагаемый упаковочный материал) – импортировано 165,4 тонн;

— ферментные препараты (для использования в пищевой промышленности, в том числе для гидролиза крахмала, производства глюкозных сиропов) – импортировано около 6300 тонн.

«Есть ряд продуктов, которые производят российские предприятия, но их мощностей не хватает для закрытия внутренних потребностей. Среди инвестиционно привлекательных ингредиентов стоит выделить декстрозу (моногидрат глюкозы) и сорбит (сахарозаменитель). Они производятся в РФ одним предприятием, однако ввоз, например, сорбита составил 3 500 тонн», – комментирует Олег Радин, президент Ассоциации предприятий глубокой переработки зерна.