НОВОСТИ

- Деловая поездка президента Ассоциации «Союзкрахмал» в Китай: ключевые события

- Алексей Петрович Нечаев – учитель, наставник, соратник, сподвижник, талантливый ученый и общественный деятель.

- В России учрежден технический комитет по стандартизации Халяль

- Экспорт молочной сыворотки из России вырос почти вдвое

- Производство сухого цельного молока в I квартале выросло почти на четверть

- Продажи молочной продукции с протеином в России за год выросли на 123%

- Краснодарский край втрое увеличил выпуск кукурузного крахмала и патоки в I квартале 2025 года

- В Чувашии «Волжское перерабатывающее предприятие» запустило цех по производству сухого обезжиренного молока

- ГК «СОЮЗСНАБ» приступила к тестированию отечественного рекомбинантного химозина для производства сыров

- ГК «СОЮЗСНАБ» внедряет передовой аналитический метод для повышения качества пищевых продуктов

Новый номер

Аналитические обзоры

Российский рынок пищевых ингредиентов: внешнеторговый баланс по итогам 2018 года

Удельный вес применения пищевых ингредиентов в зависимости от технологической функциональности при производстве пищевой продукции составляет от 0,5 до 20%, что на первый взгляд не является весомым, но с учетом субъективных факторов (экономической ситуации, антисанкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность имеют высокую зависимость от цен на ингредиенты, их доступности, что впоследствии отражается на ценообразовании продовольственных и потребительских товаров.

Удельный вес применения пищевых ингредиентов в зависимости от технологической функциональности при производстве пищевой продукции составляет от 0,5 до 20%, что на первый взгляд не является весомым, но с учетом субъективных факторов (экономической ситуации, антисанкционных мер, колебаний курсов валют, логистической составляющей при поиске альтернативных поставок ингредиентов из Европы) себестоимость продукции и рентабельность имеют высокую зависимость от цен на ингредиенты, их доступности, что впоследствии отражается на ценообразовании продовольственных и потребительских товаров.

Российский рынок пищевых ингредиентов оценивается приблизительно в 3 млрд долл. при среднем темпе роста 6–7% в год и характеризуется высокой импортозависимостью. Рынок включает следующие сегменты:

- ароматизаторы (в том числе эфирные масла, вкусоароматические вещества и препараты);

- пищевые добавки (индивидуальные вещества различных функциональных классов – красители, консерванты, антиокислители, регуляторы кислотности, стабилизаторы/загустители, эмульгаторы, глазирователи, подсластители, усилители вкуса и аромата, комплексные добавки и др.);

- технологические вспомогательные средства (ферменты, разделители и смазки, упаковочные газы);

- минорные компоненты пищи (микроингредиенты).

Аналитический анализ рынка, проведенный на основании данных ФТС и экспертной оценки, констатирует сохранение высокой доли импорта, как для индивидуальных компонентов (пищевых добавок, ароматизаторов, технологических вспомогательных средств, в том числе ферментных препаратов), так и полифункциональных ингредиентов (комплексных пищевых добавок), что выявляет одну из системных проблем перерабатывающей промышленности РФ – практическое отсутствие производства пищевых ингредиентов. Совокупный импорт пищевых ингредиентов в Россию по итогам 2018 года составил порядка 491 тыс. тонн (в стоимостном выражении – около 118 млрд рублей (1,9 млрд долл.) (рис. 1).

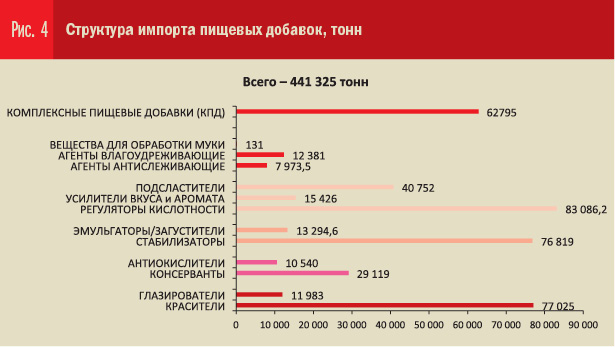

Россия импортирует все классы пищевых ингредиентов, но большая часть импорта приходится на пищевые добавки – около 441 тыс. тонн, что оценивается в 1,45 млрд долл., в то время как на долю ароматизаторов приходится 29,3 тыс. тонн (377,6 млн долл. в ценах 2018 года).

В структуре импорта сегмента пищевых добавок лидирующие позиции занимают регуляторы кислотности, красители, стабилизаторы, комплексные пищевые добавки, подсластители (рис. 3, 4).

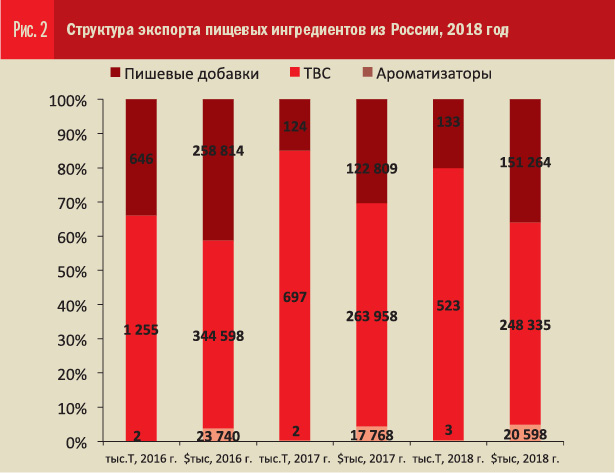

Во внешнеторговом балансе пищевых ингредиентов экспорт составляет 658 тыс. тонн – около 26 млрд рублей (0,42 млрд долл.), большая доля которого приходится на технологические вспомогательные средства (ТВС) – упаковочные газы (522,6 тыс. тонн, 247 млн долл.) (рис. 2). Упаковочные газы – одна из немногих категорий ингредиентов, которая всегда в плюсе и хорошо уходит на экспорт. Доля экспорта ароматизаторов незначительная, порядка 2,7 тыс. тонн (20,6 млн долл.).

Экспорт пищевых добавок составил 132,7 тыс. тонн (151,2 млн долл.), значительную долю из которых занимают регуляторы кислотности (71,5 тыс. тонн, 21 млн долл.). Так, на экспорт выпущено около: 63,3 тыс. тонн гидрокарбоната натрия E500 (ii); 4,0 тыс. тонн серной кислоты Е513; 1,5 тыс. тонн хлорида кальция Е509; 257,3 тонн карбоната калия Е501 (i) и 396 тонн хлорида калия Е508.

Экспорт глазирователией составил (31,7 тыс. тонн, 21,9 млн долл.), из них на группу непищевых компонентов приходится 28,2 тыс. тонн вазелина Е905b, вазелинового масла Е905а и воска парафинового Е905с(ii); по пищевой группе глазирователей успешно работает ООО «Завод Синтанолов» в г. Дзержинск, который производит и отправляет на экспорт полиэтиленгликоль Е1521 – 2,8 тыс. тонн и полиэтиленовый воск окисленный Е914 – 655 тонн.

Из России также экспортируются красители, в основном в виде комплексных добавок (13 тыс. тонн, 76,2 млн долл.), синтез оригинальных индивидуальных красителей в нашей стране по-прежнему отсутствует.

Экспорт антиокислителей в натуральном выражении увеличился в период 2016–2018 годов с 6,6 тыс. до 8,6 тыс. тонн, из них в 2018 году 8,4 тыс. тонн приходилось на лецитины и фосфатиды Е322, производство которых в нашей стране находится на хорошем уровне. Выпускается как подсолнечный, так и соевый лецитин. Но подсолнечный лецитин более востребован на внешнем рынке, поскольку считается менее аллергенным продуктом. Основными экспортерами выступают ООО «Ласенор Руссия», ЗАО «Содружество Соя», Амурский МЭЗ, Сорочинский МЭЗ, «Амурагроцентр». В денежном выражении стоимость экспорта также увеличилась с 9,99 млн до 12,5 млн долл. Таким образом, рост объёма экспорта антиокислителей за период 2016–2018 годов составил более 30% в натуральном выражении. Конечно, этому способствовало и наращивание переработки масличных культур, и развитие масложирового сектора в целом.

Доля экспорта комплексных пищевых добавок (КПД) различного функционального назначения в 2018 году составляла около 4,8 тыс. тонн (16 млн долл.). По сферам применения наибольшие объемы приходятся на КПД для мяса и мясных изделий (49,6%) и КПД общего назначения – для использования в пищевой промышленности (38,0%). Значимые доли пришлись также на КПД для поверхностной обработки продуктов (4,2%) и для муки и мучных изделий (2,5%). Если же рассматривать данные в ракурсе технологического назначения, то наибольшие доли приходились на КПД-красители (12,8%) и КПД-стабилизаторы (6,6%). Однако самая значительная доля (75,9%) вновь выпала на обобщенную категорию (без прописанного функционала) – другие КПД. Доли остальных типов КПД (загустителей, консервантов, подсластителей) в общем экспорте данной категории незначительны и не превышали 2,5%.

Незначительный экспорт наблюдался и в категории консервантов (2,9 тыс. тонн, 1,7 млн долл.) основную долю в котором занимают диоксид углерода Е290 – 2,2 тыс. тонн, его производят ОАО «Щекиноазот» и АО «Невинномысский Азот», подразделения АО «Минерально-химическая компания «ЕвроХим», которое также производит и экспортирует уксусную кислоту Е260 (497,6 тонн), нитрит натрия Е250 (56,3 тонн), выпуск которого налажен группой компаний «УралХим».

Ориентир – советская промышленность

Мировой рынок пищевых ингредиентов отличается высокой конкуренцией и концентрацией. Практически все мировые игроки представлены в России и продают собственную продукцию через дистрибьюторов. Ряд международных производителей открыли на территории России собственное производство. Утверждение, что в России отсутствует производство ингредиентов, не такое однозначное: да, производится не так много видов индивидуальных добавок, но производство комплексных (смесевых) компонентов налажено. В настоящее время на рынке уже сложилась тенденция ухода от продаж готовых зарубежных ингредиентов и открытия российскими и международными игроками собственного производства. Основной спецификой российского рынка остается сильная зависимость от зарубежных поставок сырья и индивидуальных компонентов. Однако еще 50 лет назад ситуация была совсем другой.

В свое время в СССР была создана мощная химическая промышленность, и отрасль, называвшаяся «пищевой химией», успешно работала и обеспечивала пищевые производства необходимыми компонентами. В настоящее время по выпуску такой продукции наша страна значительно отстает от достижений советского прошлого, так как в 1990-х годах была практически утрачена микробиологическая и химическая промышленность (малотоннажная химия) как значимый инструмент переработки сырья и синтеза индивидуальных веществ.

Переход от плановой экономики к рыночной модели значительно отразился на номенклатуре и объемах производства пищевых добавок, многие производства были приостановлены и утрачены, например, собственное производство ванилина (два предприятия – в России и на Украине). В СССР десять предприятий производили лимонную кислоту, четыре – винную кислоту, два – молочную, два – фумаровую кислоту, один – уксусную кислоту (Е260). Также осуществлялся выпуск душистых и ароматических веществ, усилителей вкуса (лейцин, глутаминовая кислота), гидроколлоидов (пектины и альгинаты), эмульгаторов, антиокислителей (токоферолы, аскорбиновая и изоаскорбиновая кислота), яблочной и янтарной кислот, ферментов, аминокислот, пяти наименований пищевых красителей (из них три – категории натуральные), 15 видов модифицированных крахмалов. Было налажено производство витаминов – семь заводов выпускали 11 из 13 незаменимых биологически активных веществ. При этом все эти предприятия были полного технологического цикла.

В России не производится и двадцати наименований индивидуальных пищевых добавок. Напомним, что в пищевой промышленности на сегодняшний день регламентировано к применению 364 позиции веществ.

До 2018 года в России в ограниченных объемах выпускали молочную, уксусную, ортофосфорную кислоты, сорбит, глицерин, пропиленгликоль, модифицированные крахмалы (узкий спектр), карамельный колер, бета-каротин, ферментные препараты.

Но есть и положительный фактор – налажено достаточное производство лецитина (соевый и подсолнечный), дигидрокверцетина, арабиногалактана, гидрокарбоната натрия, хлоридов кальция и магния, пиросульфата натрия, гидросульфата натрия, нитрита натрия, фосфата натрия.

Процессы импортозамещения в России разворачиваются все активнее, все чаще озвучиваются заявки на проекты по открытию новых производств. Однако инвесторы действуют осторожно, так как необходимо учитывать конъюнктуру и мирового, и российского рынка, уровень конкуренции и оценивать целесообразность, технологическую и сырьевую базу, а меры поддержки таких производств отчасти запаздывают или недоступны.

Современная пищевая индустрия не может существовать без использования разнообразных пищевых ингредиентов. Их применение обеспечивает как технологичность процесса производства, так и безопасность, и качество выпускаемой пищевой продукции. Рассмотрим состояние отдельных сегментов российского рынка пищевых ингредиентов.

Регуляторы кислотности

Наибольшая доля в импорте пищевых добавок приходится на регуляторы кислотности – 83 тыс. тонн (82,5 млн долл.), которые применяют в пищевой промышленности с целью регулирования рН (кислотность или щелочность) пищевого продукта, что может препятствовать повышению микробиологической обсемененности и повышать синергетический эффект от применения других компонентов, регулирования модификации вкусовых характеристик продукции. Основная доля импорта приходится на органические кислоты и их соли. Так, в 2018 году было импортировано порядка 40,51 тыс. тонн лимонной кислоты (Е330) и 6,75 тыс. тонн цитратов (солей лимонной кислоты); 6,91 тыс. тонн молочной кислоты (Е270) и 377 тонн лактатов (соли молочной кислоты); 4,5 тыс. тонн ортофосфорной кислоты (Е339); 3,2 тыс. тонн пирофосфатов (Е450) и около 1,4 тыс. тонн трифосфатов (Е451); 1,71 тыс. тонн яблочной кислоты (Е296) и 865 тонн винной кислоты (Е334).

Красители

Красители – одни их самых востребованных ингредиентов в пищевой промышленности. Больше всего красителей используется в производстве напитков (34–44%, по данным разных источников), мороженого и молочной продукции (21–41%), кондитерских изделий (23%).

В нашей стране осуществляется производство красителей, в основном комплексных, но большая часть индивидуальных красителей поставляется из-за рубежа, исключение составляет лишь группа красителей Е150 a-d сахарный колер (OOO «НАПФ «КОЛОРИТ») и растительные экстракты, оказывающие вторичный красящий эффект, производство которых в основном сконцентрировано на юге и востоке России в местах произрастания дикоросов.

В 2018 году в Россию было поставлено 77 тыс. тонн красителей на сумму более 508 млн долл. По объему поставок красителей в нашу страну лидирует Германия – почти 10,5 тыс. тонн. Также значительные поставки красителей идут из Индии, Бразилии, Малайзии, Вьетнама и других стран.

В структуре импорта лидирующую позицию занимают натуральные красители – 77% всего объема импорта, синтетические красители занимают 21%, минеральные – 3%.

Внутреннее производство красителей осуществляют компании «ЭКО РЕСУРС», «Биокол», «ЭкоКолор», «Ялога – НТ», «Акванова», OOO «НАПФ «КОЛОРИТ».

Стабилизаторы/загустители

Стабилизаторы – неотъемлемая часть современной пищевой продукции, они используются во многих пищевых отраслях. Основная доля импорта и потребления приходится на классические гидроколлоиды, камеди и модифицированные крахмалы.

Импорт стабилизаторов за 2016–2018 годы увеличился как в натуральном, так и в денежном выражении (рис. 5): вырос более чем в два раза в натуральном выражении (105%) и на 38% в стоимостном выражении, и по итогам 2018 года составил – 76,8 тыс. тонн (225,7 млн долл.).

Среди стран лидером по импорту стабилизаторов в Россию стала Франция, в 2018 году объём поставок составил 11,86 тыс. тонн. Также крупные партии стабилизаторов поступили в Россию из Дании (10,51 тыс. тонн), Швеции (8,68 тыс. тонн), Нидерландов (8,51 тыс. тонн), Китая (7,29 тыс. тонн), Италии (7,15 тыс. тонн), Германии (4,62 тыс. тонн), Индии (4,14 тыс. тонн), Австрии (2,42 тыс. тонн) и США (1,96 тыс. тонн). На четыре страны, импортировавшие наибольшие объёмы (Франция, Дания, Швеция, Нидерланды), приходится более половины (51,5%) всего импорта стабилизаторов в Россию.

Основные доли импорта в сегменте приходятся на жирные кислоты (Е570) – 4,8 тыс. тонн; пектины (Е4440) – 4,5 тыс. тонн; гуаровую камедь (Е412) – 3,3 тыс. тонн; каррагинан и его соли (Е407) – 2,3 тыс. тонн и 1,5 тыс. тонн на каррагинан из водорослей (Е407а); целлюлозу (Е460) – 2,02 тыс. тонн и 1,9 тыс. тонн на карбоксиметилцеллюлозу (Е466); гуммиарабик (Е414) – 1,7 тыс. тонн; агар-агар (Е406) – 1,3 тыс. тонн и альгинат натрия (Е401) – 1,12 тыс. тонн.

Модифицированные крахмалы и декстрины имеют широкое применение, в том числе и значительное по объему, в гражданских отраслях промышленности (строительные материалы и композиты, лакокрасочные и клеевые производства, нефтедобыча и переработка). В России разрешено к применению в пищевой промышленности 18 видов модифицированных крахмалов.

Совокупный импорт модифицированных крахмалов в 2018 году составил порядка 48 тыс. тонн (50,2 млн долл.), что на 48% больше показателей 2017 года в натуральном выражении (32,3 тыс. тонн). Наибольшая доля приходится на следующие позиции: дикрахмаладипат ацетилированный Е1422 – порядка 21 тыс. тонн; дикрахмалфосфат оксипропилированный Е1442 – около 8 тыс. тонн; дикрахмалфосфат ацетилированный «сшитый» Е1414 – 7,4 тыс. тонн; крахмал ацетилированный Е1420 – 5 тыс. тонн и на дикрахмалфосфат Е1412 – около 4,2 тыс. тонн.

Основными поставщиками пищевых модифицированных крахмалов в Россию являются ведущие мировые группы: Ingredion (США), Roquette (Франция), Cargill (США), Tate & Lyle (Великобритания), КМС (Дания), ADM (США).

В нашей стране модифицированные крахмалы производят несколько отечественных предприятий: Звягинский крахмальный завод (Орловская область), «НД-Техник» (Ставропольский край), «Амил» (Нижегородская область), «Чувашъенкрахмал» (Республика Чувашия).

Технологические вспомогательные средства

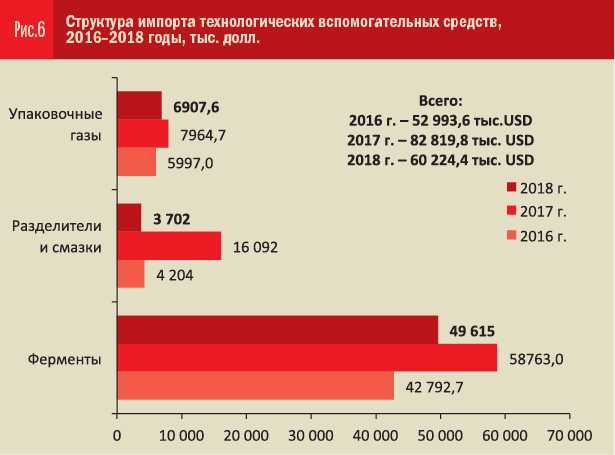

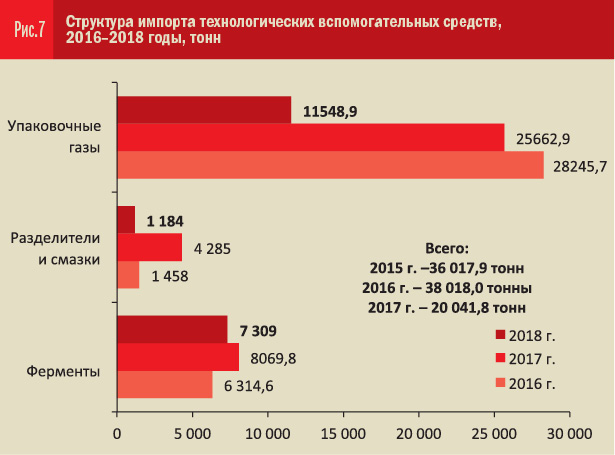

Технологические вспомогательные средства (упаковочные газы, разделители и смазки, ферментные препараты) – серьезный сегмент российского рынка пищевых ингредиентов. В нашей стране налажено производство отдельных видов данной продукции, но и импортируется значительный объем продукции данной категории (рис. 6, 7).

Импорт технологических вспомогательных средств в 2018 году оценивался в 60,2 млн долл. В последние три года импорт данной категории носит разнонаправленную динамику, но в 2018 году импорт сократился по сравнению с показателями 2017 года – ферментных препаратов с 58,76 млн долл. (8,1 тыс. тонн) до 49,9 млн долл. (7,3 тыс. тонн), разделителей и смазок с 16,1 млн долл. (4,3 тыс. тонн) до 3,7 млн долл. (1,2 тыс. тонн), упаковочных газов с 79,6 млн долл. (25,7 тыс. тонн) до 69,1 млн долл. (11,5 тыс. тонн).

Одна из самых чувствительных и востребованных категорий в секторе ТВС – ферментные препараты, которые, являясь природными катализаторами многих пищевых и биотехнологических процессов, широко применяются во всех видах производств. Ферменты в нашу страну поступают из многих стран, но крупнейший поставщик – Франция (2,94 тыс. тонн). Также поставки осуществлялись из Ирландии (1,08 тыс. тонн), Китая (750 тонн), Нидерландов (745 тонн), Германии (362 тонн) и других стран.

Главными игроками на рынке ферментов являются такие компании, как Novozymes, DSM, Finnfeeds, Genencor и BASF.

Компания Novozymes контролирует 52% рынка ферментных препаратов, из которых, по данным исследовательского центра Freedonia Group, более 26% приходится на ферменты для пищевой промышленности. Остальная часть (48%) распределена между Danisco, Genencor, Finnfeeds и BASF.

В 2018 году объем российского рынка промышленных ферментных препаратов оценивался в 280 млн долл. По экспертной оценке, потребление ферментных препаратов в нашей стране находится на уровне 14 тыс. тонн ежегодно. На долю отечественных производителей приходится порядка 3 тыс. тонн ферментов, из них на применение в пищевой промышленности приходится около 800 тонн, импорт ферментных препаратов составил 10,87 тыс. тонн.

Россия также проводит экспорт ферментных препаратов, который резко снизился за с 2016-го по 2018 год – с 135 тонн до 10 тонн. В 2018 году 9 тонн ферментов было поставлено в Украину и 1 тонна – в Грузию.

Ароматизаторы

Один из наиболее значимых сегментов российского рынка пищевых ингредиентов – ароматизаторы. Хотя большую часть отечественного рынка ароматизаторов составляет импортная продукция, в стране существуют достаточные мощности по производству ароматизаторов и отдушек для удовлетворения внутреннего спроса как минимум на 50% и успешно работают российские производители: Комбинат химико-пищевой ароматики, компании «Скорпио-Аромат», «Тереза-Интер», «Вкусаром», «Арома Органикс», Фабрика ароматов «Фабаром», «Зеленые линии», «Ворлд Маркет», «АКВАНОВА РУС», «ЭКО РЕСУРС». Также действуют производства дочерних компаний ведущих игроков мирового рынка ароматизаторов: «Штокмайер Фуд», «Дёлер НФ и БИ», «Симрайз Рогово». Эфирные масла выпускают Компания «АЗАНТА» и «ТПК Леко Стайл» и другие.

Внутренне производство пищевых ароматизаторов в РФ оценивается примерно в 140 млн долл. (около 20 тыс. тонн). Импорт аналогичной продукции оценивался в 377,57 млн долл. (29,3 тыс. тонн). В динамике 2016–2018 годов можно наблюдать снижение объема зарубежных поставок с 31,2 тыс. тонн до 29,3 тыс. тонн, но это снижение «условно», так как ароматизаторы сложного многокомпонентного состава перешли в категорию КПД и стали классифицироваться ФТС по другим кодам ТНВЭД (рис. 8).

Крупнейший поставщик ароматизаторов в нашу страну – Германия, в 2018 году было ввезено 7,3 тыс. тонн. Также в Россию ароматизаторы поставляли компании из Австрии (3,9 тыс. тонн), Великобритании (1,9 тыс. тонн), Венгрии (1,7 тыс. тонн), Франции (1,3 тыс. тонн) и других стран.

Если рассматривать структуру импорта сегмента, то в 2018 году на долю ароматизаторов пришлось порядка 16 тыс. тонн, вкусоароматических веществ – 11,5 тыс. тонн, эфирных масел – 214 тонн, этилванилина – 71 тонна, ванилина – 484 тонн.

Россия также осуществляет поставки ароматизаторов за рубеж, хотя доля не значительная – 2,7 тыс. тонн (20,6 млн долл.). В 2018 году из нашей страны было экспортировано порядка 945 тонн ароматизаторов, 1,2 тыс. тонн вкусоароматических веществ и около 224 тонн эфирных масел.

Ароматизатор, как правило, продукт сложного компонентного состава, при составлении его рецептуры может применяться до 20–30 позиций вкусоароматических веществ с целью создания «формулы аромата» (вкусраромароматической части). Но несмотря на наличие достаточных мощностей по производству ароматизаторов внутри страны, производство основных сырьевых компонентов (растворители, вкусоароматические вещества), представленные группой 29 «Продукция химической и связанных с ней отраслей промышленности», подгруппой 3301 «Эфирные масла» (в основном не специфичные для нашего региона) и 3302 «Душистые вещества и их смеси, натуральные», практически отсутствует (производится несколько позиций спиртов и кислот).

На сегодняшний день основными поставщиками сырья (вкусоароматических веществ), разрешенных для применения в пищевой промышленности и используемых для производства пищевых ароматизаторов, являются европейские страны: Испания, Италия, Германия; страны Юго-Восточной Азии – Китай, Индия; США. Основной перечень веществ группы 29 представлен на рынке Китая, но качество значительно уступает европейскому, а логистика дорогостоящая и длительная.

Все компании по производству пищевых ароматизаторов (отечественные и зарубежные) работают на сырье пищевого качества (химических и душистых веществах, эфирных маслах). Полный перечень вкусоароматических веществ, разрешенных для применения при производстве пищевых ароматизаторов представлен в Приложении 19 ТРТС 029/2012 на более чем на 400 страницах, с учетом применения и других веществ группы 29, регламентированных для производства косметической продукции, – номенклатура достигает практически 1000 единиц, и это не крупнотоннажная продукция (какие-то вещества ввозятся предприятием один раз в год в объеме не более 1 кг, но являются дорогостоящим и определяющим аромат компонентом).

Но есть и заявленные проекты в данном направлении. ООО «Зеленые линии» ГК «Союзснаб» объявила о запуске производства в 2020 году трех вкусоароматических веществ – ванилил бутиловый эфир, 2-изобутилтиазол; 2,3,5-триметилпиразин. ООО «Научно-исследовательский институт технологий органической, неорганической химии и биотехнологий» (НИИТОНХ и БТ) работает над реализацией комплексного проекта по производству ментола и вкусоароматических веществ ментолового ряда, предназначенных для химической, фармацевтической и пищевой промышленности.

Учитывая все увеличивающиеся объёмы потребления пищевых ингредиентов и высокую импортозависимость пищевой и перерабатывающей промышленности от их поставок, что убедительно подтверждают статистические данные импорта, необходимость развития этого сектора экономики очевидна и требует ускоренных решений по организации производства пищевых ингредиентов в РФ, особенно в части индивидуальных пищевых добавок и сырьевых компонентов, что будет способствовать не только развитию технологий и экспортному ориентированию рынка АПК, но и переходу пищевых предприятий на продукцию отечественных производителей ингредиентов и увеличению доли локализации предприятий по сырьевой составляющей.

Материалы составлены на основе экспертной оценки, данных ФТС РФ, без учета данных по ЕАЭС.