НОВОСТИ

- Открылась регистрация посетителей на выставки FoodTech Ural и InterFood Ural 2025

- Миссия: получить прибыль, подтвердить качество товара и попасть на главное кулинарное событие Сибири

- Российский НИИ хлебопекарной промышленности получил статус базовой организации СНГ по подготовке кадров для хлебопекарной отрасли

- Деловая поездка президента Ассоциации «Союзкрахмал» в Китай: ключевые события

- Алексей Петрович Нечаев – учитель, наставник, соратник, сподвижник, талантливый ученый и общественный деятель.

- В России учрежден технический комитет по стандартизации Халяль

- Экспорт молочной сыворотки из России вырос почти вдвое

- Производство сухого цельного молока в I квартале выросло почти на четверть

- Продажи молочной продукции с протеином в России за год выросли на 123%

- Краснодарский край втрое увеличил выпуск кукурузного крахмала и патоки в I квартале 2025 года

Новый номер

Аналитические обзоры

Рынок глутамата натрия: современные тенденции

Мировой рынок глутамата натрия стабильно увеличивается, в среднем ежегодный прирост составляет 3,5%. Российский рынок составляет незначительную долю – лишь 0,3% мирового рынка. И, согласно прогнозам экспертов, он в среднесрочной перспективе будет сокращаться.

Современная пищевая промышленность активно использует усилители вкуса при производстве различных продуктов: мясных и рыбных изделий, продуктов быстрого приготовления, несладких снеков и др. Наиболее популярный в мире усилитель вкуса – глутамат натрия. Мировой рынок глутамата натрия ежегодно увеличивается приблизительно на 3–4%, и сегодня он превышает 3 млн тонн.

По данным компании Abercade, представленным в исследовании «Рынок глутамата натрия и других усилителей вкуса», структура потребления усилителей вкуса в российской пищевой промышленности выглядит следующим образом (рис. 1). Приблизительно 45% приходится на сухие супы, бульоны, концентраты, продукты быстрого приготовления, еще 22% – на сегмент несладкой снековой продукции (сухарики, чипсы, сушеные рыбопродукты и т.п.). В сегменте мясопереработки потребляется порядка 15% общего объема усилителей вкуса. Эксперты отмечают, что значительная часть глутамата натрия, используемого в сегменте мясопереработки, находится в составе комплексных смесей для мясной продукции, которые импортируются в основном из Европы.

На производство рыбных полуфабрикатов, крабовых палочек, замороженных овощных блюд, консервированных супов поступает около 10% объема усилителей вкуса.

Оставшиеся 8% потребляют производители масложировой продукции (заправок для салата, соусов) и плавленых сыров.

Рис. 1. Структура потребления усилителей вкуса на российском рынке

Мировое производство

В мире производственные мощности по выпуску глутамата натрия распределены неравномерно.

По данным Abercade, на сегодняшний день в Азии сосредоточено около 92% мощностей по производству глутамата натрия. Оставшиеся 8% мощностей расположены в Бразилии и Европе (Франция).

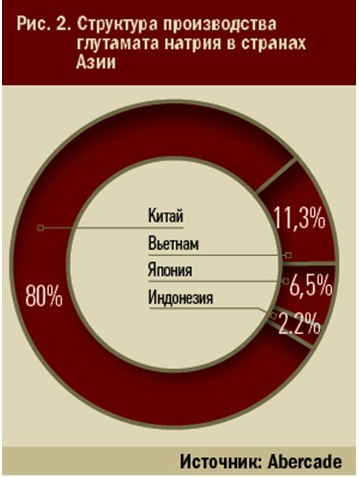

В Азии производственные мощности распределены следующим образом: 80% размещены в Китае, 11,3% – во Вьетнаме, 6,5 – в Японии, 2,2 – в Индонезии (рис. 2).

Рис. 2. Структура производства глутамата натрия в странах Азии

Китайский рынок глутамата натрия на сегодняшний день является крупнейшим в мире по объемам производства и потребления. Как отмечено в исследовании компании Abercade, доля производства глутамата натрия в Китае с 2002 по 2008 год возросла с 44 до 78%. Однако уже в 2009 году объем производства снизился. Уровень концентрации увеличился на 34%. В то время как еще в 2002 году в Китае было 140 производителей глутамата натрия, в 2009 году этот показатель сократился до 17 крупнейших производителей. Фактически на сегодняшний день 75% производства глютаминовой кислоты в Китае обеспечивают 10 крупнейших производителей, мощность которых составляет более 60 тыс. тонн.

Крупнейшим игроком на мировом рынке глутамата натрия является компания Ajinomoto с долей на рынке порядка 30%. Компания представлена в 14 странах мира, 6 из которых находятся в Азиатско-Тихоокеанском регионе.

Мировой рынок глутамата натрия характеризуется устойчивым спросом, поэтому он быстро восстановился после кризиса. Это связано в первую очередь с тем, что глутамат натрия ежедневно потребляется основной частью населения мира.

Тенденции российского рынка

В мировом масштабе российский рынок усилителей вкуса сложно назвать крупным и развитым, в отечественной пищевой промышленности используется лишь около 10 тыс. тонн, или 0,3% мирового объема потребления. И, по прогнозам экспертов Abercade, в дальнейшем в нашей стране рынок усилителей вкуса, в первую очередь глутамата натрия, будет сокращаться.

При сохранении текущих потребительских тенденций в период с 2011 по 2015 годы наиболее вероятно сокращение объемов рынка на 3,4% ежегодно, сообщается в исследовании «Рынок глутамата натрия и других усилителей вкуса» компании Abercade. Это приведет к уменьшению рынка с 11,5 тыс. тонн в 2011 году до 10 тыс. тонн в 2015 году.

За последние несколько лет четко сформировались отдельные тенденции развития рынка пищевых добавок и ингредиентов. Основным направлением стала натуральность продуктов, что является отражением общемирового тренда. Отчасти аналитики объясняют это следствием поиска общемировыми компаниями рынков сбыта для новых продуктов. Таким образом, ориентация на натуральность будет возрастать. В наибольшей степени эта тенденция затронет продукцию премиального и среднего ценового сегментов рынка. В нижнем ценовом сегменте в ближайшие годы изменений не прогнозируется. Потребление здесь останется на прежнем уровне. Информационные кампании в СМИ и Internet о вреде глутамата натрия также можно назвать одним из факторов, сдерживающим развитие рынка. Совокупно все вышеперечисленные факторы с наибольшей вероятностью приведут к постепенному снижению спроса на продукты, содержащие глутамат натрия, и, как следствие, к снижению объемов потребления данного усилителя вкуса в ряде пищевых отраслей.

Уже сегодня эксперты отмечают среди населения рост интереса к продуктам здорового питания, произведенным без использования искусственных ингредиентов. Однако в силу отсутствия законодательной базы в отношении органических и здоровых продуктов этот рынок до сих пор не получил развития в России, а потребление «чистых» продуктов существует на уровне тенденции.

Таким образом, при сохранении описанных тенденций в среднесрочной перспективе стоит ожидать постепенного сокращения объемов рынка. Тем не менее в настоящее время потребление глутамата натрия существенно, и заметного сокращения рынка в ближайшие два года не ожидается.

Собственное производство глютаминовой кислоты и ее солей в России отсутствует. Это же относится и к другим продуктам из группы «усилители вкуса». Российские компании, позиционирующие себя как производители, занимаются фасовкой и составлением смесей из импортных усилителей вкуса.

Отечественный рынок усилителей вкуса полностью формируется за счет импортных поставок. За последние четыре года динамика импорта не характеризуется стабильностью. При рассмотрении данных за более ранний период (начиная с 2006 года), можно сказать, что до 2010 года рынок демонстрировал тенденцию к росту. С 2006 по 2009 год рост объемов импорта глютаминовой кислоты и глутамата натрия составил 55%.

В 2010 году произошли существенные изменения и в структуре импорта в разрезе стран-производителей. Практически в три раза сократился импорт китайских усилителей вкуса при двукратном увеличении импорта продуктов производства Бразилии. Если в 2009 году доля Бразилии среди прочих стран-производителей составляла порядка 4%, то в 2010 году этот показатель вырос до 18,5%.

По официальным данным таможенной статистики, объем импорта глутамата натрия в 2010 году сократился вдвое до 6,3 тыс. тонн. Однако, по мнению экспертов и крупнейших поставщиков, объем рынка практически не изменился по отношению к предыдущему году. Из этого следует, что 4–5 тыс. тонн глутамата натрия в 2010 году было завезено в Россию нелегальным путем. Такой вариант развития событий на рынке представляется наиболее вероятным, поскольку объективных причин к столь резкому падению не наблюдалось. Незначительное сокращение на 1,5–2 тыс. тонн, которое, отмечалось в 2010 году, может быть связано с увеличением поставок в Россию рибонуклеотидов натрия, которые используются в смеси с глутаматом в качестве усилителя вкуса. Причем, функциональные свойства глурината (смесь глутамата и рибонукдлеотидов) гораздо выше, чем при использовании одного глутамата, что снижает расход усилителя вкуса и снижает издержки производства.

По оценке компании Abercade, в 2010 году импорт усилителей вкуса из Китая составил 72% общего объема импорта. Еще около 19% поступающей на российский рынок продукции было изготовлено в Бразилии.

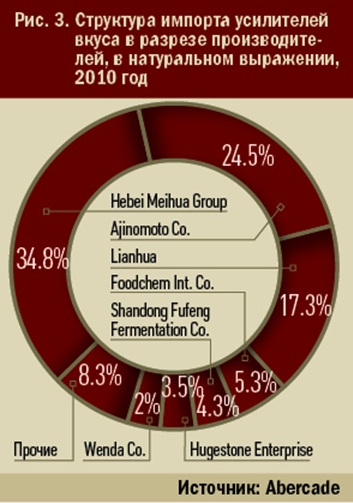

Крупнейшими производителями, чья продукция реализуется на российском рынке, являются компании Hebei Meihua Group, Ajinomoto Co. и Lianhua. Совокупно их доля в общем объеме импорта составила 77% в 2010 году (рис. 3).

Рис. 3. Структура импорта усилителей вкуса в разрезе производителей, в натуральном выражении, 2010 год

На протяжении последних лет крупнейшим экспортером глутамата натрия на российский рынок выступала компания Meihua Group. Объем поставок данного производителя в 2010 году составил 2,3 тыс. тонн или 34,8% импорта в натуральном выражении. По сравнению с 2009 годом Meihua Group сократила объем поставок в 3,5 раза с 8,2 тыс. до 2,3 тыс. тонн.

Вторую позицию занимает мировой производитель – компания Ajinomoto. В последние годы отмечается сокращение поставок на российский рынок глутамата натрия данной компании. Если в 2008 году доля Ajinomoto в общем объеме импорта составляла 52,5% (в натуральном выражении), то в 2010 году этот показатель составил 24,5%.

Третью позицию по объемам импорта в Россию занимает крупнейший производитель глутаминовой кислоты и глутамата натрия Henan Lotus Flower Gourmet Powder Co. (сокращенно Lianhua). Это предприятие выступает крупнейшим экспортером глутамата натрия в Китае – 90% экспорта глутамата обеспечивается Lianhua. В общей структуре импорта в Россию продукты производства Lianhua занимают 17 и 13% в натуральном и стоимостном выражении соответственно.

Доля остальных производителей составляет 5% и менее. Таким образом, на российском рынке усилителей вкуса последние несколько лет лидируют два крупнейших китайских производителя и международная корпорация Ajinomoto Co. Inc.

По материалам www.abercade.ru