НОВОСТИ

- Алексей Петрович Нечаев – учитель, наставник, соратник, сподвижник, талантливый ученый и общественный деятель

- Продукты со сладким белком станут общедоступны в перспективе нескольких лет

- Производство сливочного масла растет

- Старт серии исследований о потенциале биотехнологий в космосе

- «Магнит» развивает фудсервисы в формате «у дома»: ставка на готовую еду

- Компания RAPS расширяет производственные мощности

- FDA ужесточает процесс проверки химических веществ в пищевых продуктах

- Цена на кокосовое масло в мире достигла рекорда

- Бизнес-миссия в Китай для компаний отрасли глубокой переработки зерна

- Открылась регистрация посетителей на выставки FoodTech Ural и InterFood Ural 2025

Новый номер

Аналитические обзоры

Мировой рынок пищевых ингредиентов: курс на натуральность и здоровье

Основные тенденции

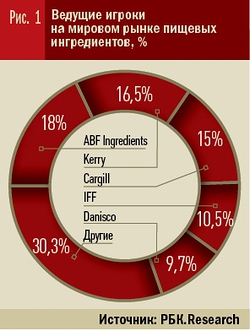

Глобальный рынок пищевых ингредиентов – важнейшая часть мирового рынка продуктов и напитков. Он стабильно развивается, ежегодно увеличиваясь на 2–3%. Процессы глобализации в индустрии пищевых ингредиентов, как и в других отраслях, идут очень интенсивно. Активная глобализация приводит к консолидации рынка. Согласно оценке РБК.Research, на долю пяти крупнейших производителей приходится почти 70% рынка: ABF Ingredients (Associated British Foods) имеют долю в 18,0%, Kerry Ingredients & Flavours – 16,5%, Cargill Food Ingredients – 15,0%, IFF – 10,5%, Danisco – 9,7% (рис.1).

Международная компания RTS по итогам 2012 года оценивает объем глобального рынка ингредиентов и добавок в 51,6 млрд долл. Выступая на конференции в рамках выставки Food Ingredients Europe & Ni, Джейми Райс, директор по исследованиям RTS, отметила, что мировой рынок пищевых ингредиентов становится все более фрагментированным, и это дает новые возможности игрокам рынка. По данным RTS, наибольший сегмент в глобальной индустрии пищевых ингредиентов – рынок ароматизаторов и вкусоароматических компонентов, в 2012 году он оценивался в 19 млрд долл. При этом наиболее быстрорастущие сегменты – рынок красителей с ежегодным темпом роста 8,9% и рынок ингредиентов для «здоровых» продуктов, который увеличивается в настоящее время приблизительно на 11% в год.

Общепризнано, что главная тенденция на мировом продовольственном рынке – рост спроса на «здоровые» продукты. Следовательно, увеличивается потребность в ингредиентах для производства продуктов и напитков, полезных для здоровья и хорошего самочувствия.

Кроме того, становится все более актуальным использование натуральных и органических пищевых ингредиентов, что вынуждает мировых производителей рассматривать натуральные ингредиенты как выгодную альтернативу синтетическим.

Натуральный вместо искусственного

Рост спроса на натуральные компоненты в производстве продуктов питания и напитков свидетельствует о постоянно повышающихся требованиях к качеству ингредиентов, как со стороны производителей, так и со стороны населения. Потребители становятся все более внимательными к составу пищи, стремясь принимать в пищу качественные продукты и напитки, не содержащие ГМО и искусственных компонентов.

Последние годы на мировом рынке отмечается значительный рост использования натуральных ингредиентов (рис. 2).

Самые высокие темпы роста в период с 2007 по 2013 год, по данным RTS, показал сегмент натуральных красителей. Весь глобальный рынок красителей по итогам 2012 года RTS оценивает в 0,9 млрд долл., в том числе натуральных красителей – 0,6 млрд долл. Такой высокий рост использования натуральных красителей связан с тем, что производители продуктов и напитков переключаются с искусственных ингредиентов на натуральные, отвечая на запросы потребителей. При этом стоимость натуральных красителей в целом выше синтетических, поэтому оценка рынка натуральных красителей в денежном выражении получается гораздо выше.

Оценка этого рынка российской компании РБК.Research отличается от данных RTS. Согласно исследованию РБК.Research, по итогам 2012 года в структуре глобального рынка красителей преобладала доля синтетических красителей. В общем объеме на долю искусственных красителей приходится 60,6%, на долю натуральных – 39,4%. Но ситуация обещает несколько измениться к 2014 году, когда доля натуральных красителей возрастет до 43%.

Среди основных видов натуральных пищевых красителей наибольшим спросом пользуются куркумин, кармин, бета-каротин, лютеин и др.

По данным, предоставленным Innova Market Insights в 2012 году, в новых продуктах, запущенных на рынок с 2008 по 2010 год, использование натуральных красителей выросло на 28%. Среднегодовой показатель роста составляет 22%. По последним данным Innova Market Insights, в Западной Европе во втором квартале 2013 по сравнению с показателями второго квартала 2012 года число новых продуктов, содержащих натуральные красители, выросло на 23%. Наибольший уровень применения натуральных красителей – при производстве кондитерских изделий (18,1%). Из натуральных красителей чаще других используются красители из куркумы. По данным Innova Market Insights, при разработке новых продуктов и напитков наиболее высокие темы роста имеет применение красителей из спирулины (+191%), из куркумы (+55%), из свеклы (14%), кармина (15%), экстракта аннато 6%. Но нужно учитывать, что такой высокий показатель роста использования красителей из спирулины вызван очень низким уровнем их применения ранее.

Следуя тенденциям рынка, доля натуральных ингредиентов будет постепенно увеличиваться, синтетических – сокращаться. Однако, принимая во внимание постоянный рост стоимости природного сырья и нестабильность сырьевых рынков, натуральные ингредиенты не смогут полностью вытеснить синтетические.

В крупнейшем сегменте мирового рынка – сегменте ароматизаторов также активно проявляется тенденция повышения спроса на натуральные ингредиенты. По данным РБК.Research, в 2012 году ароматизаторы занимали почти треть рынка – 27%. При этом доля натуральных ароматизаторов постоянно растет и вскоре будет составлять почти половину рынка ароматизаторов (46%). Темп роста сегмента натуральных ароматизаторов RTS оценивает в 8,7%.

Согласно исследованию компании MarketsandMarkets, мировой рынок натуральных ароматизаторов в 2011 году оценивался в 3,5 млн долл., а в 2017 году, согласно прогнозу, этот показатель достигнет уже 5 млн долл. Европа была признана ведущим рынком в данном сегменте, но последние годы спрос на натуральные ароматизаторы в США также интенсивно продолжает расти.

В других сегментах рынка пищевых ингредиентов уровень применения натуральных компонентов тоже увеличивается. Например, на европейском рынке высокими темпами растет спрос на антиоксиданты природного происхождения. По прогнозу экспертов компании Frost & Sullivan, европейский рынок пищевых антиоксидантов с 2011 по 2018 год увеличится более чем в два раза – с 103, млн долл. (около 79 млн евро) до 246,1 млн долл. (188 млн евро). При этом производители продуктов питания для продления срока годности все чаще используют смеси натуральных и синтетических антиоксидантов, поскольку стоимость природных ингредиентов достаточно высока. Тем не менее, согласно прогнозу экспертов, тенденция все более широкого использования натуральных антиоксидантов продолжится, несмотря на рост цен на сырье для их производства.

Ингредиенты для «здоровых» продуктов рвутся в лидеры

Производство и применение специализированных ингредиентов, применяемых для создания продуктов и напитков, имеющих определенную пользу для здоровья, в настоящее время играет все более значимую роль. Мировой рынок «здоровых» ингредиентов сегодня растет наиболее высокими темпами – около 11% в год (по оценке RTS).

Наиболее быстрорастущий сегмент на этом рынке – пребиотики, который, по данным РБК.Research, увеличивается на 10,4% в год. В 2012 году объем мирового рынка пребиотиков аналитики РБК оценивали в 2,3 млрд долл., по прогнозам, он может к 2018 году увеличиться в 2 раза до 4,5 млрд долл. Эксперты Global Industry Analysts прогнозируют еще более высокий рост – до 4,8 млрд долл. к 2018 году. В структуре спроса на пребиотические ингредиенты сегодня доминирует инулин, он занимает около 40% объема продаж.

Также активно увеличивается мировое потребление низкокалорийных подсластителей. По данным РБК.Research, в 2012 году объем мирового рынка заменителей сахара (как искусственных, так и натуральных) оценивался в 10,54 млрд долл. По прогнозам экспертов этот рынок достигнет 13,76 млрд долл. к 2018 году.

Особенным спросом сегодня пользуются подсластители из природного сырья, в первую очередь из стевии. На мировом рынке использование стевии в производстве продуктов и напитков за последние шесть лет значительно выросло. Исследование компании Zenith International показало, что мировой объем продаж стевии достигнет 4100 тонн в 2013 году, это на 6,5% больше, чем в 2012 году. Общая стоимость рынка стевии составит 304 млн долл. Согласно прогнозу Zenith, у мирового рынка стевии замечательные перспективы. Он достигнет 6250 тонн к 2016 году, что эквивалентно 490 млн долл.

Региональная структура

Традиционно наибольшие объемы пищевых ингредиентов потребляются и производятся в Северной Америке и Европе, рынок США – крупнейший в мире. В последнее время мировые поставщики пищевых ингредиентов все чаще переключают свое внимание с насыщенных рынков на развивающиеся, например рынки стран БРИКС, в которых спрос на ингредиенты стремительно увеличивается.

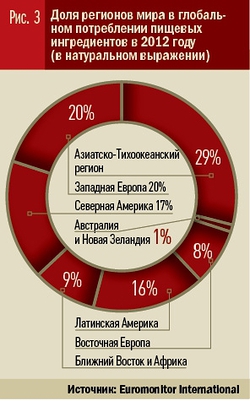

По данным Euromonitor International, в 2012 голу около 30% мирового потребления всех ингредиентов для производства продуктов питания и напитков пришлось на Азиатско-Тихоокеанский регион, для сравнения – в 2007 году этот показатель составлял 24% (рис. 3). За последние пять лет доля Азиатско-Тихоокеанского региона на глобальном рынке пищевых ингредиентов выросла, а доли Северной Америки и Западной Европы снизились. Оба региона суммарно по-прежнему потребляют более одной трети мирового производства пищевых ингредиентов, но под влиянием экономического кризиса объемы продаж продуктов и напитков в данных регионах уменьшились, соответственно, потребление пищевых ингредиентов несколько упало.

Пищевые ингредиенты, выпускаемые в странах Азиатско-Тихоокеанского региона, мощным потоком поступают на международный рынок и в настоящее время составляют сильнейшую конкуренцию для производителей Европы и США. Сегодня три четверти мирового объема рынка химико-биологического сырья сконцентрировано в Китае, Индии и других странах Юго-Восточной Азии. Высокая конкуренция усиливает консолидационные процессы на мировом рынке.

На долю российского рынка приходится 9–10% объема глобального рынка пищевых ингредиентов (в стоимостной оценке), и он в большой степени отстает от развития мировой индустрии пищевых ингредиентов. Российский рынок насыщается в основном за счет импортной продукции, а не за счет внутреннего производства. Практически все пищевые ингредиенты, выпускаемые российскими компаниями, изготавливаются из импортного сырья. По оценке РБК.Research, в среднем доля иностранных производителей является подавляющей и составляет около 85%. Этот показатель отличается в зависимости от вида ингредиента. Так, в сегменте ароматизаторов доля российских производителей и дистрибьюторов несколько выше и составляет около 30%, и она продолжает увеличиваться.

Российский рынок пищевых ингредиентов, как развивающийся и ненасыщенный, является инвестиционно привлекательным для ведущих мировых игроков и имеет большой потенциал для активного роста.

Наш рынок сохраняет привлекательность как в плане реализации уже готовых ингредиентов, так и в плане создания предприятий по их производству на территории России.

Эффективная деятельность гигантов мировой индустрии пищевых ингредиентов на российском рынке способствует его качественному развитию. Зарубежные компании устанавливают на российском рынке глобальные стандарты качества, тем самым делая критерии качества продукции основным средством конкурентной борьбы, что заставляет отечественных игроков производить более качественную конкурентоспособную продукцию.