НОВОСТИ

- «Экспоцентр» и ТПП Курской области подписали соглашение о сотрудничестве

- Названы лауреаты специальной номинации премии «Золотой Меркурий»

- НЕОС ИНГРЕДИЕНТС инвестировала более 160 млн рублей в развитие R&D и логистической инфраструктуры

- Третья международная выставка «ЗОЖ-Экспо»: новый уровень здоровья и красоты в сердце Москвы!

- Почетный Президент СППИ Алексей Петрович Нечаев ушел из жизни 3 июня 2026 года

- Итоги выставки Global Ingredients Show – 2026 и отзывы участников

- В Сочи прошел XXXV Юбилейный Международный форум «ПИВО-2026»

- Пищёвка3D: Дринконф — главная конференция индустрии напитков теперь в Москве

- Производство и применение новых протеинов для питания людей – в центре внимания на Форуме "ПроПротеин"

- Производство и применение кормовых протеинов – в центре внимания на форуме «ПротеинТек»

Новый номер

Мнение эксперта

Почему в России нет производства пектина: причины, факты, перспективы.

За последние 20 лет организацией производства пектина в России уже пытались заняться как минимум 15 достаточно известных крупных игроков пищевого рынка и ряд инвесторов из других индустрий. Однако при весьма различных обстоятельствах все проекты приостанавливались, закрывались, банкротились и так и не реализуются до сих пор. Что же стало тем камнем преткновения для реализации вполне понятного и достаточно изученного процесса производства этого природного полисахарида?

За последние 20 лет организацией производства пектина в России уже пытались заняться как минимум 15 достаточно известных крупных игроков пищевого рынка и ряд инвесторов из других индустрий. Однако при весьма различных обстоятельствах все проекты приостанавливались, закрывались, банкротились и так и не реализуются до сих пор. Что же стало тем камнем преткновения для реализации вполне понятного и достаточно изученного процесса производства этого природного полисахарида?

Причина первая. В России производство пектина находится под «запретом»?

Как ни странно, но большинство участников рынка не отрицают наличие негласного «запрета» на организацию промышленного производства пектина в России, якобы спущенного «сверху», намекая то ли на агропромышленные ведомства, то ли на внешнеторговые. В поисках бенефициаров такого «запрета» далеко ходить не нужно. На российском рынке присутствуют всего 4–5 крупных поставщиков пектина, являющихся, в том числе, таковыми и в мире. Картельный сговор на таком рынке доказать достаточно сложно, но все прекрасно всё понимают. Если рынок пектина в России оценивается в 12–15 тыс. тонн в год, то в денежном выражении это составляет, как минимум, 150–180 млн долл. в год.

Несмотря на неравномерность разделения по объёмам продаж, в денежном выражении рынок достаточно равномерен. Фактически можно констатировать, что каждый из 4–5 участников рынка имеет выручку в размере около 30–40 млн долл. в год. Самые крупные европейские заводы по производству пектина имеют мощность около 2–2,5 тыс. тонн в год, т.е. фактически весь российский объем потребления пектина полностью покрывается 4–5 заводами. Размер инвестиций в строительство завода такого масштаба составляет около 30 млн долл., при средней выручке в те же 30 млн долл. проект фактически будет иметь рентабельность около 25–30%. Теория некоего «запрета» на реализацию проектов с такой рентабельностью весьма жизнеспособна, так как за время нахождения крупных корпораций на нашем пищевом рынке было множество соответствующих интересных событий (лоббирование интересов крупных западных структур в наших ведомствах отработано и вполне всем понятно).

Необходимо учитывать этот факт, но не более того, так как реализация такого рода проекта под задачи развития рынка (повышение спроса) не будет конкурировать с действующим рынком. О потенциалах роста информация будет ниже.

Причина вторая. Отсутствие технологии производства пектина

Информация о необходимости разработки уникальной технологии производства пектина распространялась и продолжает распространяться в научном сообществе и в прикладных отраслевых высших учебных заведениях последние 20 лет. Всё информационное поле Рунета забито различными уникальными методами безкислотной экстракции, ультразвуковой и кавитационной обработки, безспиртовой сушки и так далее. Подробно описывается невероятный вред для экологии от классической технологии производства пектина, отходы от которой по уровню и безопасности сбросов в разы ниже стандартного пивзавода или молочного цеха. По классической технологии продолжают работать крупные западные производители, лишь адаптируя некоторые технологические стадии.

Все «уникальные» технологии наших теоретиков от науки, к сожалению, так и не прошли никаких промышленных испытаний и так и остаются теоретическими. Фактически в нашей стране отсутствие «уникальной» промышленной технологии производства пектина приравнено к её отсутствию в принципе, что и делает, по мнению «учёных», невозможным реализацию такого рода проекта без предварительных НИОКР. В действительности, есть всего одна проблема в технологии, требующая обсуждения и соответствующего решения, – получение лицензии на применение этанола в производстве.

Экономическая эффективность использования преципитации пектина этиловым спиртом неоспорима. Эксплуатационные расходы на подпитку системы этанолом более чем в 2,5–3 раза (в зависимости от стоимости спирта) ниже, чем энергетические расходы на удаление 90–92% влаги из пектинового концентрата, в независимости от метода сушки. Ключевой вопрос, который должен решать любой будущий инвестор в завод по производству пектина, – возможность получения лицензии на использование этанола (или покупки действующей площадки с лицензией, например, бывший спирт завод).

Причина третья. Отсутствие сырья

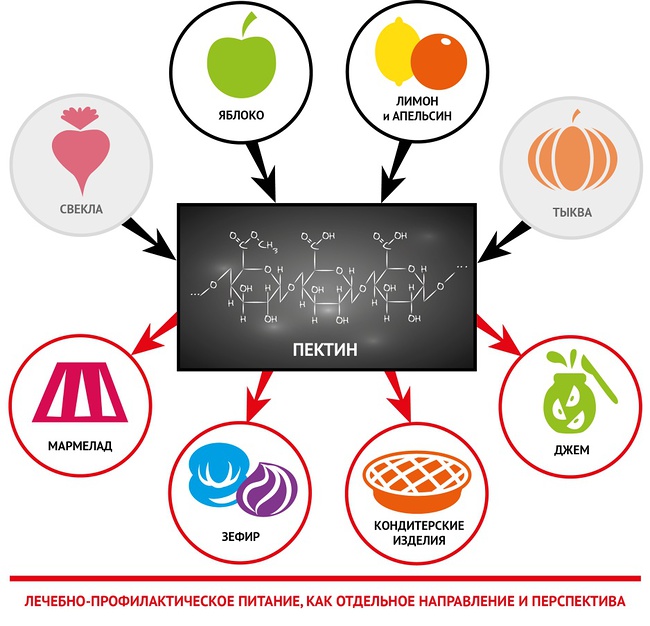

Основными источниками пектина в промышленной переработке в мире являются яблочные выжимки и цитрусовый жом. Оба вида сырья имеют ряд преимуществ, но ключевое и самое важное это то, что по ним отработаны все технологические процессы и понятен ассортимент получаемых пектинов. За последние 10 лет производство яблочного пектина, действительно, сократилось и перераспределилось в пользу цитрусового по причине дефицита качественного сырья. Это прежде всего связано с началом масштабного применения ферментов производителями соков для повышения выхода сухих веществ при отжиме. Однако отказ от яблочного пектина практически невозможен, так как лечебно-профилактические препараты производятся в основном на базе яблочного пектина, что связано с рядом его физико-химических свойств.

За последние 10 лет производство яблочного пектина, действительно, сократилось и перераспределилось в пользу цитрусового по причине дефицита качественного сырья. Это прежде всего связано с началом масштабного применения ферментов производителями соков для повышения выхода сухих веществ при отжиме. Однако отказ от яблочного пектина практически невозможен, так как лечебно-профилактические препараты производятся в основном на базе яблочного пектина, что связано с рядом его физико-химических свойств.

Важно понимать, что технологии производства яблочного и цитрусового пектинов серьёзно отличаются. Как мы понимаем, в нашей стране единственным местным источником пектина, из отработанных, может быть только яблочный жом. Достаточно серьёзная оценка качества яблочного жома показала, что выбор надёжных производителей – это действительно большая работа, требующая дополнительного контроля, но не более того.

На сегодняшний день уже отобранные и подтвержденные объёмы качественного яблочного жома могут обеспечить работу как минимум двух новых заводов мощностью производства по 1000 тонн пектина в год.

Цитрусовый жом – сырьё абсолютно доступное, все европейские заводы возят его из Южной Америки и Африки, имеются соответствующие производители данного жома именно для производства пектина.

В России было проведено огромное количество исследований по поиску альтернативы яблочному жому, однако промышленно реализованных технологий сегодня нет. Потенциально интересными альтернативами являются и тыква, и свекловичный жом, но эти технологии требуют отработки в пилотных масштабах, а также модернизации технологий сохранности сырья, например на сахарных заводах.

Основной вывод из анализа причин отсутствия реализованного проекта по производству пектина в нашей стране следующий. Потенциальные инвесторы загнаны доморощенными «специалистами» и такими же «гениальными» учеными и Кулибиными в замкнутый круг поиска «уникальной» технологии и альтернативного сырья. И когда даже самый настойчивый инвестор, преодолевая все эти ловушки, доходит до принятия решения о реализации, возникает риск «звонка сверху» с рекомендацией ещё немного подумать. Это картина происходящего на данный момент.

Потенциал роста потребления пектина

Пектин – один из важнейших ингредиентов в пищевой промышленности, объемы потребления которого не меняются, даже несмотря на развитие ассортимента различного рода структурообразователей на базе модифицированных крахмалов и целлюлозы. В нашей стране потребление пектина по разным исследованиям оценивается в 12–15 тыс. тонн. И  практически весь этот объём потребления приходится на пищевую промышленность в формате использования пектина в качестве структурообразователя и загустителя.

практически весь этот объём потребления приходится на пищевую промышленность в формате использования пектина в качестве структурообразователя и загустителя.

Однако потенциал роста превышает значение в сотни процентов от текущего потребления. Каким же образом? Это связано, в первую очередь, с профилактическим и лечебным применением пектиновых препаратов и пектиновых напитков для людей, задействованных на предприятиях с тяжелыми условиями труда, для жителей регионов с неблагоприятной экологической обстановкой, людей, проходящих реабилитацию после лучевой терапии, и развития многих других сфер использования пектина.

Популяризация и рост потребления пектиновых напитков и пектинсодержащих продуктов неизбежны для нашей страны, особенно на фоне роста ряда статистических показателей по онкологическим заболеваниям, заболеваниям ЖКТ, кровеносно-сосудистой системы, почек и мочевыводящих путей и т.д.

Важно понимать только одно – пектин для лечебно-профилактического питания отличается от так называемого коммерческого модифицированного пектина, который использует пищевая индустрия для производства мармеладов, конфитюров, напитков и т.д.

Пектин для лечебно-профилактических целей – это натуральный немодифицированный пектин, который только извлекается их яблочных выжимок и очищается от балластных веществ. Профилактическая норма потребления такого пектина для здорового человека составляет не менее 2 г в день, лечебно-профилактическая норма потребления составляет не менее 4 г в день, лечебная норма потребления – 8 г в день. Для курса профилактики или лечения в 30 дней, который необходимо проходить не менее двух раз в год, на одного здорового человека должно приходиться не менее 120 г пектина, на одного человека с хроническими заболеваниями – не менее 240 г в год. Даже при таком потреблении пектина десятой частью населения страны (15 млн человек) необходимо производство мощностью 2000 тонн в год.

На сегодняшний день потребление пектина в лечебно-профилактических целях практически в зачаточном состоянии. Есть небольшая проблема в регулировании данной области, так как положительных результатов на организм большинство потребителей может не замечать в связи с применением недобросовестными производителями модифицированных пектинов для промышленности. В настоящее время наибольшее потребление пектина в лечебно-профилактических целях наблюдается в Японии. Это связано с высоким радиоактивным фоном и большим количеством тяжелых металлов в крупных городах.

Потребление немодифицированного натурального пектина будет неизбежно расти – это залог здоровья каждого человека и нации в целом. Вопрос только в одном – нас будут кормить импортным модифицированным пектином и развивать западную экономику или это будет отечественный пектин, прошедший испытания годами и просто ожидающий своего времени.

Компания BavarSwiss ежемесячно проводит семинары по вопросам организации производства пектина.

www.bavarswiss.ru